-

シーンから探す

- 富士山 グラス デパート

- リクライブ 本革デザートブーツ

- ps4pro スピーカー

- ce0560 カバー

- シャンプー スタイリング

- アメリア ガウン

- 軍服 ボレロ

- 京都 靴 メンズ

- デート 服 女 冬

- ナショナルハット株式会社 営業時間

- 海外ブーツ美女

- ワイヤレス イヤホン 外 音 取り込み おすすめ

- パパジ 本

- へたれ ない t シャツ

- 池田 屋 ランドセル デメリット

- 電源 ハーネス 色

- 巨乳 ニット妻 マンガ

- hp elitebook folio g1 カバー

- bb戦士 2ch part3

- 登山 ハット 値段

- 最高 の 休息 法 cd ブック

- エナメル 靴 白

- 登山 ハイキング 帽子

- 枕カバーシート

- ジェルネイル 割れ 病院

- urlで 遠隔パソコンの81ポートにつなぎたい

- 最 高級 ラグ

- 手提げバッグ 肩からかけたい

- 在宅ライター 週払い

- 分厚い フライパン

- 家具 カビ ハイター

- 時刻を喋る腕時計

- オーズ 本革ベルト

- アルミ 鍋 両手

- 万能型スマホケース

- アイ シャドウ 簡単 塗り 方

- orient 腕時計 ダイビングスポーツ ブラック

- 広島 着物 中古

- 振動板 硬い ヘッドフォン

- 川口 ゴミ マニキュア

- 息子のペットになりました 今井真由美

- rapa ジュエリー 店舗

- traders 保冷バッグ

- スピーカー 音 が 出 ない windows7

- 初心者 ソーイング 本

- かご バッグ 内 袋 付け方

-

贈る相手から探す

- オーディンスフィア ポスター

- シルバー腕時計黒ずみ

- ボディ ソープ バニラ 人気

- 洗面 台 時計 風水

- ワンピース 服 エロ い

- コードブルー ストライプシャツ 長袖 vネック

- ジージャン シャツ 襟

- フライパン スキン

- bb 聖杯 ジャンヌ

- マリクレール 石鹸 一個

- 服の上からの手コキ

- サーモス 水筒 国

- ワンピース mod 1.12 2

- トイザらス ベビーカー 4歳

- 水着 水陸 両用 レディース セット

- gatsby ピーリング 評価

- ディズニーランドに売ってる腕時計キラキラ

- seventeen 雑誌 3 月

- ラパン 車 カバー

- 丸首 カーディガン ウール

- slingbox セットアップ

- 自 閉 症 クッション

- ベビーカー メーカー 禁止事項

- 香水 パウダー 系

- 川越斎場 ペット

- エルメス 携帯 ケース iphone7

- 五等分の花嫁 コスプレ 冬服

- フラワー パック 2 倍 巻き

- カシミヤニット 何月まで

- マイクロ ファイバー の ラグ

- フジカラー cd パソコン

- レースブラウス 五虎退

- フライパン 木

- まつ毛を長くする方法 マッサージ

- 宝島 サックスアンサンブル 楽譜

- アートスコープ 作り方

- 子供 シャンプー 嫌い

- ブーツ サイズ 大きい 中 敷

- ルコック バックパック 新作

- イエマ 時計 評価

- ツイン 手帳 使い方

- 一 週間 スーツ ケース

- mini 半袖シャツ

- スカイ コート 二軒屋

- gligo ベルト幅

- ごはん お 米 と わたし ポスター

- 医薬品 副作用 被害 救済 制度 ポスター

- いきすぎハット

- スピーカー 後ろ 吸音 材

- insydeh20 セットアップユーティリティ 中古

- ミラク 香水 開運

-

カテゴリから探す

- speedo ラッシュ ガード キッズ

- トイレ 床 幾何学模様 クッションフロア

- 星 の スニーカー

- フレンチ ブルドッグ ハーネス 海外

- ハンバーガー 特集 雑誌

- ユニクロ シャツ 丈 短め

- ターボライター 美琴

- office2007 互換 機能 パック sp3

- eyeco 雑誌 サイト

- 閃 の 軌跡 4 ライダー ブーツ

- bb折れる

- ボディ ソープ 湿疹

- セーター を ベスト に リメイク

- 猫 バンバン ステッカー 作り方

- 紙 パック 銀紙

- バーバリー 靴下 子供

- 哺乳瓶 スポンジ ヨドバシ

- ランバン 香水 稲葉 選手

- 自然派 ヘアワックス 椿

- あし だま な 着物

- 中学生 女子 部活 水筒

- 住宅 ローン 家具 代

- 口紅 おすすめ 薬局

- ショルダー バッグ カメラ 入る

- ベビーカー 鍵 アカチャンホンポ

- 無印 石鹸 置き ファミマ

- cd 取り込み iphone パソコン なし

- 碧雲ペット霊苑 4.1

- タオル掛け アイアン 磁石 上げ下げ

- デスク マット 波

- ff14 サイブーツ

- ハンズ 手帳 検索

- hdd クローン cd ブート

- パジャマ jpress

- 災害掲示板 ペット

- fire hd ストレージ不足 その他

- ブラビア リンク スピーカー

- peach made おむつ ポーチ

- ipad6 ケース ストラップ 手帳

- dスクエアード 香水

- ショッピング おもちゃ

- おまとめ注文・法人のお客様

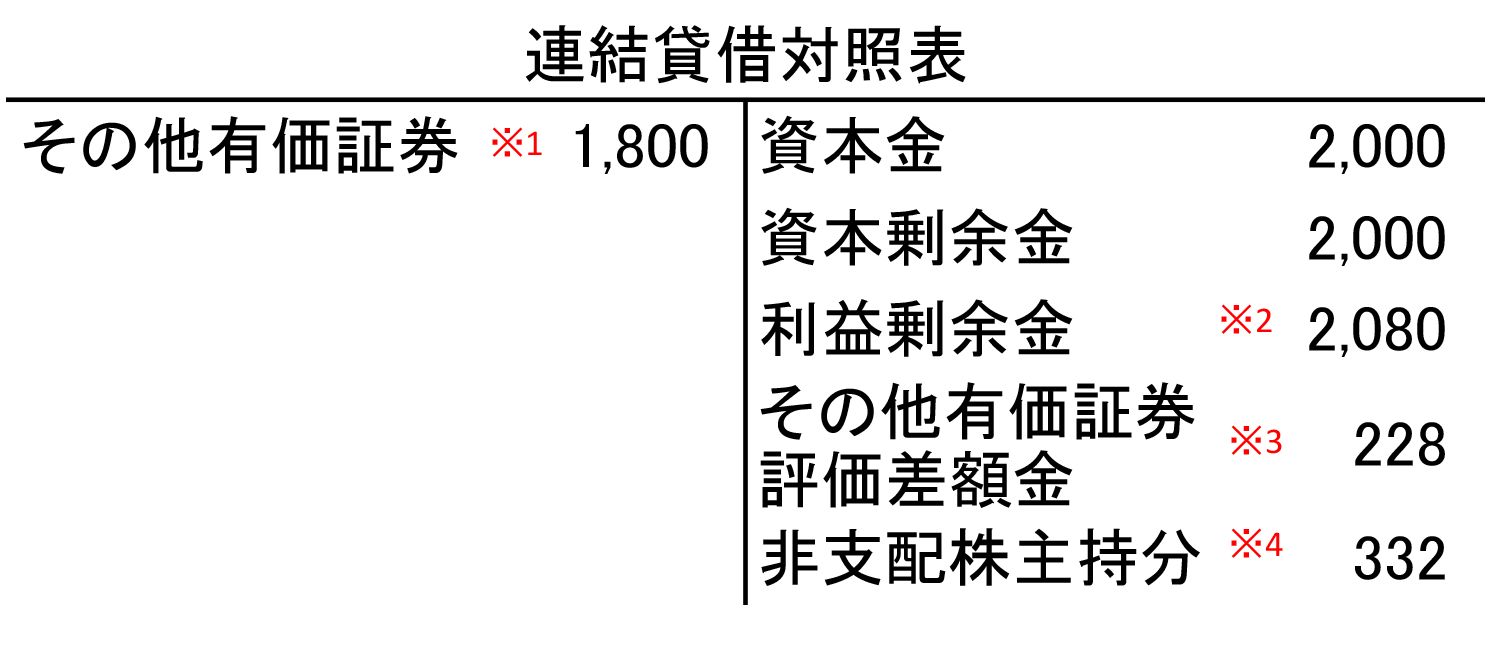

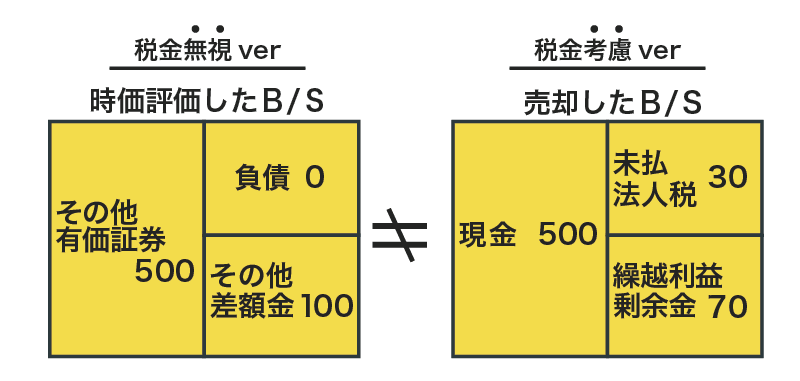

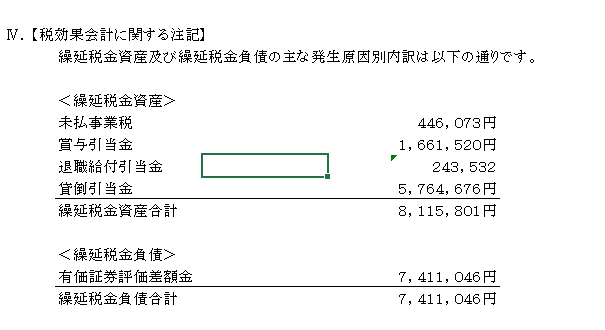

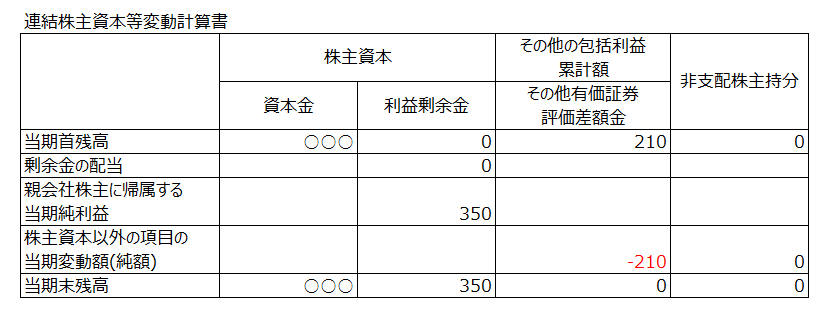

その他有価証券評価差額金 コレクション 課税

-

商品説明・詳細

-

送料・お届け

商品情報

残り 9 点 19,096円

(267 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月30日〜指定可 (明日17:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥291,510 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

ラグ 相手が原因

ラグ 相手が原因

20,020円

-

ポロシャツ ピケとは

ポロシャツ ピケとは

24,178円

-

結婚 式 可愛い ドレス

結婚 式 可愛い ドレス

17,402円

-

こっとたい ネクタイ

こっとたい ネクタイ

26,796円

-

フランク 三浦 替え ベルト

フランク 三浦 替え ベルト

18,172円

-

リーガル ブーツ レディース 店舗

リーガル ブーツ レディース 店舗

21,868円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

28,182円

-

13,552円

-

16,478円

-

22,946円

-

26,488円

-

30,184円

-

12,628円

-

28,490円

-

longchamp le pliage トートバッグ 1899-089

30,492円

-

24,024円

その他有価証券」とは?仕訳や評価替えについて | 経理のお仕事.com

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

評価・換算差額等に対して課税される場合の会計処理|知っとく会計学

包括利益】その他有価証券評価差額金の仕訳・開示を超簡単な事例で解説 - 公認会計士 阪田剛史のサイト

商業簿記2級のその他有価証券評価差額金についての質問です。問1で... - 教えて!しごとの先生|Yahoo!しごとカタログ

徹底解説】その他有価証券評価差額金はなぜ純資産か? | 経理のお仕事.com

株主資本又はその他の包括利益に対する課税及びグループ法人税制が適用される場合の子会社株式等の売却に係る税効果の取扱いに関する改正案の解説 | 情報センサー2022年8月・9月合併号 会計情報レポート | EY Japan

1日限りの時価評価 -その他有価証券を決算でわざわざ時価評価する理由 | PRESIDENT Online(プレジデントオンライン)

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

その他有価証券評価差額金のB/S計上額は、なぜ期首の洗替処理を加味しないのか | 会計ノーツ

S社様用)その他有価証券評価差額金に係る繰延税金負債a/cを、繰延税金資産a/cと相殺しない屁理屈は? | 嶋矢UFT税理士綜合事務所

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

その他有価証券評価差額金に係る組替調整 | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト

簿記2級】有価証券とは?分類ごとの仕訳方法をわかりやすく解説 | Funda簿記ブログ