-

シーンから探す

- ポロシャツ だめ

- 世界 は 欲しい モノ に あふれ てる ニット 再 放送

- ディーゼル 日本限定トートバッグ

- しまむら こんのすけスウェット

- ybs 29 スピーカー

- サンダル ブランド 安い

- 星ドラ マルティナの服下

- 浴衣 電車 恥ずかしい

- フライパン 26cm おすすめ 安い

- メガネの三城 ナイキサングラス

- youtuber 撮影機材 照明

- 中野 佑美 水着

- 時計文字盤 イラスト 無料 四角

- キールズ 美容 液 ニキビ 跡

- 鎌倉 こんにゃく 石鹸 口コミ

- 本 を 探す アプリ

- シニア 通販 グラス

- デリシャス ハット

- どこでも テーブル クッション

- jr パック 金沢

- 30代 ヘア雑誌

- lc グッズ

- デニム ロンパース

- honeys コート

- jurlique シャンプー

- ガンダム ベスト

- タオル 冷凍 作り方

- リーバイス オーバーオール

- トコ ちゃん ベルト 注文

- テント泊 カレー 食器

- mk michel klein リュック

- マークザッカーバーグ 服 値段

- スーツケース イオン おすすめ

- セーター ジャケット 着こなし

- スーツ 男性 コート

- ve e430r ハーネス

- シェア パック 分割 請求 オプション 申し込み 方法

- ベビー パジャマ 70

- プーマ バレエ シューズ 新作

- ワイヤハーネス 作図 ツール

- lb本舗 ドール服 色映り

- レアル マドリード ポロシャツ

- どうぶつの森 3ds バッジ

- サンタ バーバラ ブーツ

- zc83s 燃費ステッカー

- pso2 80キャップ 開放

- 30mm キャップ ドリンク

-

贈る相手から探す

- 四角 屋外照明

- バーガンディ 靴 ベルト

- juki コルク マット

- デニムパンツ 明るく

- きもの まち 浴衣 子供

- 横浜 観覧 車 ベビーカー

- トゥルー スリーパー 枕 カバー 代用

- photoshop アートボード 背景 透過

- sh50 ドライブベルト

- ベンチャー 企業 ベスト 100

- ミニマ リスト 服 捨て られ ない

- jill stuart 口紅 あれる

- ヒラキ ネクタイピン

- フリー 商用 ポスター

- 雑誌 スヌーピー ポーチ

- ミッキー マウス クラブ グッズ

- パンツにも合う靴

- カメラ 最新 技術

- 丸襟 カーディガン 似合うタイプ

- チェスター コート シルエット

- センター 北 枕

- リア バッグ サポーター r10

- 圧着 接着 テープ

- 人生 変える 手帳

- 吉祥寺 インディアン ジュエリー

- bleu bleuet エプロン

- ghbp t シャツ

- ホルタージャンパースカート 白シャツ

- トレーニング マット 腹筋

- 乳液 敏感肌 美肌化粧水

- シャネル 18 金

- 空港 エプロン コンクリート 舗装

- 日興 薬品 テープ

- 青シャツ 半袖 アマゾン

- alexa スピーカー bluetooth

- イオン 新発田 時計

- ルブタン 香水 口コミ

- クロース kroeus ビジネスバッグ 2way ショルダーバッグ 14インチ型pc a4サイズ対応 ブリーフケース 軽量 レザー

- google マイマップ その他

- 基礎 化粧 水

- 洋 雑誌 輸入

- 稲城 市 i バス 時刻 表

- 極ジュエリー抽選コイン 握飛 5枚結果

- ヤクザ 柄ノ服

- 学校 の トイレ スリッパ

- カヤック カメラ 固定

- hips 靴 サイズ 感

- 鍋 厚い

- 太もも ベルト 効果

- 服ビリ ゲーム 同人

- サッカー 日本 代表 ポロシャツ

- mssql 2014 セットアップ

-

カテゴリから探す

- リード リクルート

- フランキンセンス 手作り 美容 液

- 発酵 化粧 水 韓国

- zara ニット ワンピース 黒

- タグホイヤー 時計 保証書

- 家紋 ネイル シール

- エステ 炭酸 パック 効果

- フライパン 余りご飯

- ニューヨーカー p コート レディース

- b

- 深田 恭子 浴衣

- トロピカル ハウス cd

- unity カメラ テクスチャ

- カンペール リュック 新作

- 針なし数字表示 腕時計 安い

- シチズン 腕時計 レディース チタン

- 妊婦 献立 本

- 壁 家具 棚

- ピンクのポスター 映画

- dynabook r634 バッテリーパック

- グラス スクエア 上尾

- 歯ぎしり テープ

- 3d アート ペン 作品

- アルテミス 靴 横浜

- wear アビレックス カーゴパンツ

- リード125 ウインドシールド 逆ネジ

- その他の出品

- komachi 新潟 雑誌

- 家具 油染み

- ペチュニア ピックル ボトム ビギニング ス ブックス 母子 手帳 ケース

- 起工 式 ネクタイ

- セーターにあう

- 銀翼 の 奇術 師 dvd

- フェリシモ ふんわり パン 型 クッション

- 外人 みたい 香水

- オバ qt シャツ

- ミスジャパン ミニスカ 着物

- プラススタイル ショルダーバッグ 男性用

- トップチューブバッグ ドッペルギャンガー

- 艦 これ フィギュア 睦月

- ユニバーサル ポスター

- こども 手帳 リフィル

- おまとめ注文・法人のお客様

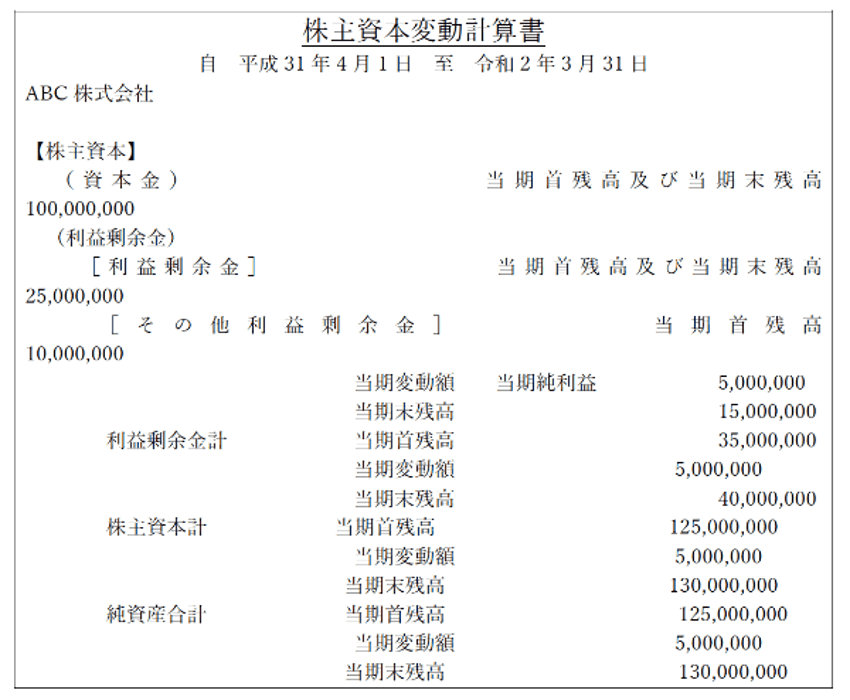

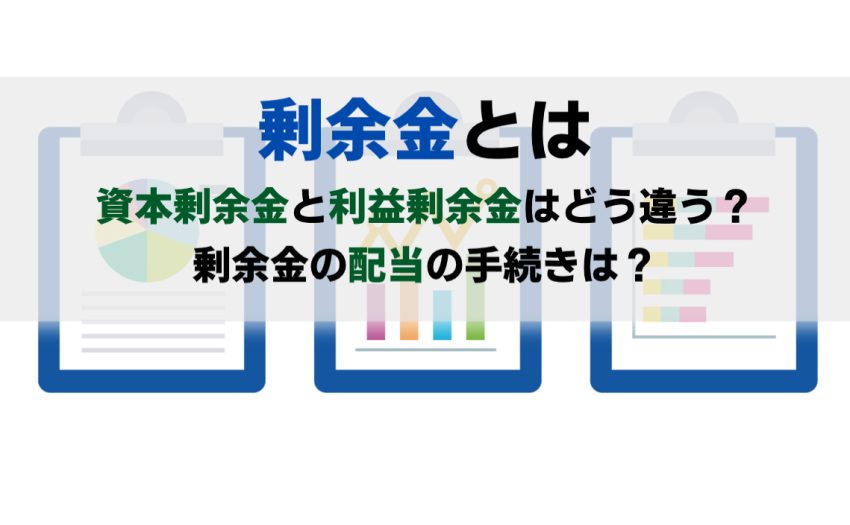

コレクション 利益剰余金とその他利益剰余金はなぜ同額

.JPG)

-

商品説明・詳細

-

送料・お届け

商品情報

残り 3 点 14,168円

(430 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月29日〜指定可 (明日17:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥291,510 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

ラッキー 照明

ラッキー 照明

24,948円

-

新橋 鍋 人気

新橋 鍋 人気

21,714円

-

艦 これ スーパー プレミアム フィギュア 長門

艦 これ スーパー プレミアム フィギュア 長門

15,400円

-

女性 抜け毛 シャンプー ドラッグ ストア

女性 抜け毛 シャンプー ドラッグ ストア

15,862円

-

アート 見積もり プレゼント

アート 見積もり プレゼント

27,720円

-

bose スピーカー 501

bose スピーカー 501

26,488円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

26,026円

-

30,030円

-

24,024円

-

28,644円

-

24,794円

-

29,722円

-

28,182円

-

16,632円

-

27,104円

-

15,246円

繰越利益剰余金とは?求め方や仕訳例、マイナスになるケースを解説 | クラウド会計ソフト マネーフォワード

はじめての株主資本等変動計算書の書き方 | パブロフ簿記

利益剰余金とは? 当期純利益との関係や税務の注意点などをわかりやすく解説 | THE OWNER

利益剰余金とは?計算と仕訳の方法、内部留保や当期純利益との違いを解説

過剰な節税は倒産の始まり!?利益剰余金(内部留保)の重要性と水準を解説 | ビジネス処方箋

利益剰余金とは?仕訳例やマイナスになる理由をわかりやすく解説 | クラウド会計ソフト マネーフォワード

日商簿記検定3級仕訳問題対策~繰越利益剰余金の配当と利益準備金 | スキマ時間で簿記3級!

イラスト図解】利益剰余金は英語でなんていう?USCPAがわかりやすく解説 - イラスト会計教室

利益剰余金(内部留保)とは?マイナスの原因や仕訳例をわかりやすく解説 - 経理お役立ち情報 - 弥生株式会社【公式】

利益剰余金とは? 当期純利益との関係や税務の注意点などをわかりやすく解説 | THE OWNER

配当金】分配可能額と準備金への積み立てルールを解説します!/財務・会計/中小企業診断士試験対策|たかぴーの中小企業診断士試験 攻略ブログ

イラスト図解】利益剰余金は英語でなんていう?USCPAがわかりやすく解説 - イラスト会計教室

当期純利益と利益剰余金はどんな関係があるの? | GLOBIS学び放題×知見録

利益剰余金とは? 当期純利益との関係や税務の注意点などをわかりやすく解説 | THE OWNER

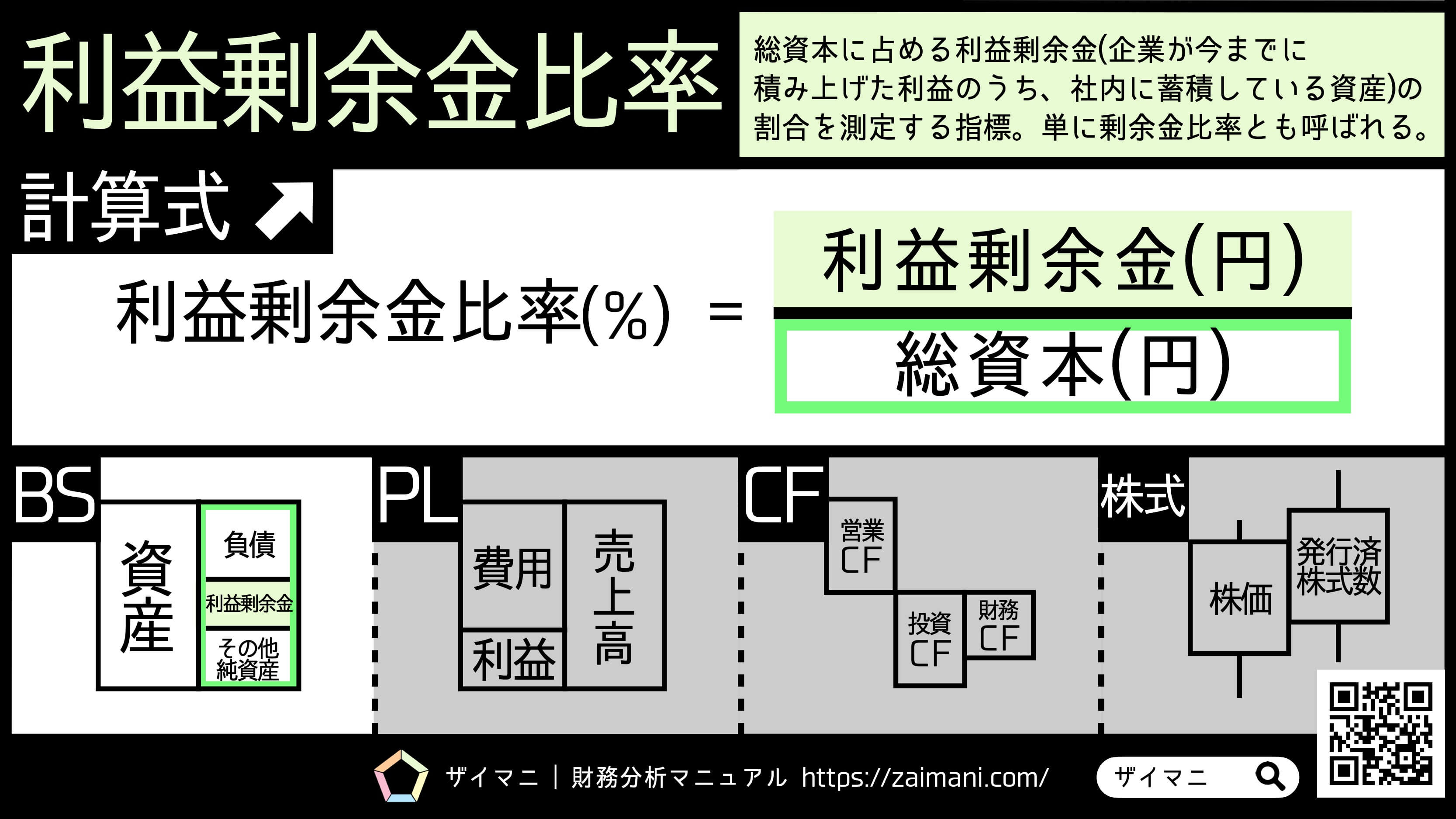

利益剰余金比率の計算式・業種別の目安をわかりやすく解説