-

シーンから探す

- 東洋紡 breathair 洗える 寝具 マットレス ラグ カーペット リビングブレス

- 感情 の 輪 本

- 706sh スマホケース

- acqua calda パンプス

- その他at

- バイク ステッカー 人気

- シャネルブラックゴールドパンプス

- シャンプー uruotte コスメ

- こぼり テーブルウェアフェスティバル

- ていくぷらうど マット

- bb クリーム カバー 力 安い

- 八雲 藍 フィギュア

- iphone ホーム画面 時計 変更

- 無 指向 性 スピーカー ディフューザー

- あらしのとき赤い服をきてるとどうなるか パワプロ

- 枕カバー生地1150 cm

- tシャツハンガー 首が伸びない

- メイプルm ペットの餌

- 紙袋風 バッグ メンズ

- sm2 tsuharu 3周年 カーディガン

- ラグ 3万円台

- ステンレス天板ダストボックス 分別 おしゃれ レンジ台 ダストボックス付きキッチンカウンター ゴミ箱 ふた付き キャスター nskd

- 明治大学 応援団 白ブーツ

- 冬 用 かご バッグ

- 乳首責め 動画 服越し

- 髪 を 立たせ る シャンプー

- nike nba パーカー

- da ice 雑誌 2019

- ドール 服 縫い代 太く

- fallout 76 キャップ稼ぎ

- 出社 オフィスカジュアル 服をそろえる

- アーモンド ミルク 香水

- イケメン 浴衣 イラスト

- ゲラン 香水 金木犀

- ウォーリアーズ ネクタイ

- ステッカー arで動かしたい

- オーバーオールに ピンバッジ

- イーグル a3 バックパック マニュアル

- 木 キャンドル

- アップル iphone カバー

- ワゴン r スピーカー 交換

- サロン用品 シャンプー

- グリーンバッグ 映画

- 紗 霧 マウンテン パーカー

- 臼杵 家具

- ミラー metro

- バッグ 裏地 キュプラ

- ぺ リオン ポロシャツ

-

贈る相手から探す

- ジム プール 水着 安い

- エルメス 時計 バックル 修理

- 腕時計 白 レディース 人気

- テレビ 食器スポンジ 表面 特殊加工

- krewsheet 関連レコード数

- アンダー アーマー ラッシュ ガード 代わり

- ショルダー バッグ 作り方 子供

- ムーンアイズ 腕時計 限定

- 大谷 翔平 グッズ タオル

- iphone airplay スピーカー

- ルルベ ちゃん 着物

- ドール服 1 6 型紙

- 中古 書籍 在庫あり 発送24 48時間以内 まっすぐ縫いのかんたん服

- グラビア アイドル 下着 水着

- 冬 カットソー

- ベビージー 腕時計 電池 交換

- マジカミ 期間限定イベ 2万位以下だとイベ限定服はてにはいらない

- バーバリー ゴルフ マーカー 価格

- カメラ の バッテリー 飛行機

- モンキー 125 バイク カバー

- ペット の 世話 を する 英語

- ビューティー チャージ cc クリーム

- mailin スピーカー

- ペット キャリー バッグ おしゃれ

- エニカ 時計 クオーツ

- オーバーグラス 40

- フォト スウェット

- シャネル 店長 年収

- 浴衣 帯 赤黒

- エクセル レコード 重複

- 演奏 会 ドレス インポート

- 舞妓さん 化粧 ファンデーション

- 時計 おすすめ 学生

- マリン キャップ 子供

- 銀座 アウトドア グッズ

- トゥルー スリーパー マット

- シェーディングアイテム

- リッチェル ペット 用 ウォーター ディッシュ

- ステラ ブレーメル フィギュア

- ドラレコ 3mテープ 剥がす

- ファイトクラブ 石鹸 意味

- オンリー ミネラル uv ファンデーション

- h&m ピカチュウ t シャツ

- 加 圧 シャツ ウエスト

- モンキーズ おもちゃ

- nev スニーカー レディース 軽量 ハイカット

- ベレー 帽 夏 編み 図

- undertale クッション

- ダウンロード した 曲 を cd に する 方法

- 有限会社総合食器みやの

- ペット 少女 学校

- ベビーカー 横幅 一般 双子

-

カテゴリから探す

- ドレス 下半身 フリー画像

- umit カメラ

- ステッカー 烏

- マクラーレン ベビーカー vogue

- 時計 パイロット ブランド

- プリマ ヴィスタ 下地 合う ファンデーション

- 長渕 ma

- ら戸松遥のベスト

- シースルー ブラウス gu

- 保育士 エプロン 同僚と同じ

- nowall イヤホン

- drkshdw パーカー

- お風呂 時計 ジップロック

- ドライヤー 後に ヘアオイル

- bb戦士水中セット

- サーモス ミッフィー 保冷 バッグ

- 視覚 理想化 心理学 サングラス

- 寄れないそざい 服

- びわ 葉 化粧 水

- 長方形底バッグ かぎ編み

- 水着 の 上 に 羽織る パーカー

- メラミン樹脂 接着 食器

- アートパステル目地 サンプル

- ベネフィット 香水 店舗

- 結婚 式 送迎 バス 親族

- ファスナー 組み合わせ 服

- 登山 リュック 15l おすすめ

- ダイキ dcmブランド ペット用品

- fosta シャンプー

- 100 均 鍋 敷き シリコン

- 20 代 パジャマ

- kcs スターウォーズ パーカー

- マイケル コース 30 代 男性

- bleach フィギュア 夜 一

- 痛 ワイド ミラー

- バレンシアガ シャツ 2018

- itunes セットアップ できない

- 手帳 色分け 家族

- マリオ 水筒 コップ 付き

- 入園 グッズ 名前 シール

- 植木 アート 作り方

- ミニオンズ 帽子 ニット

- おまとめ注文・法人のお客様

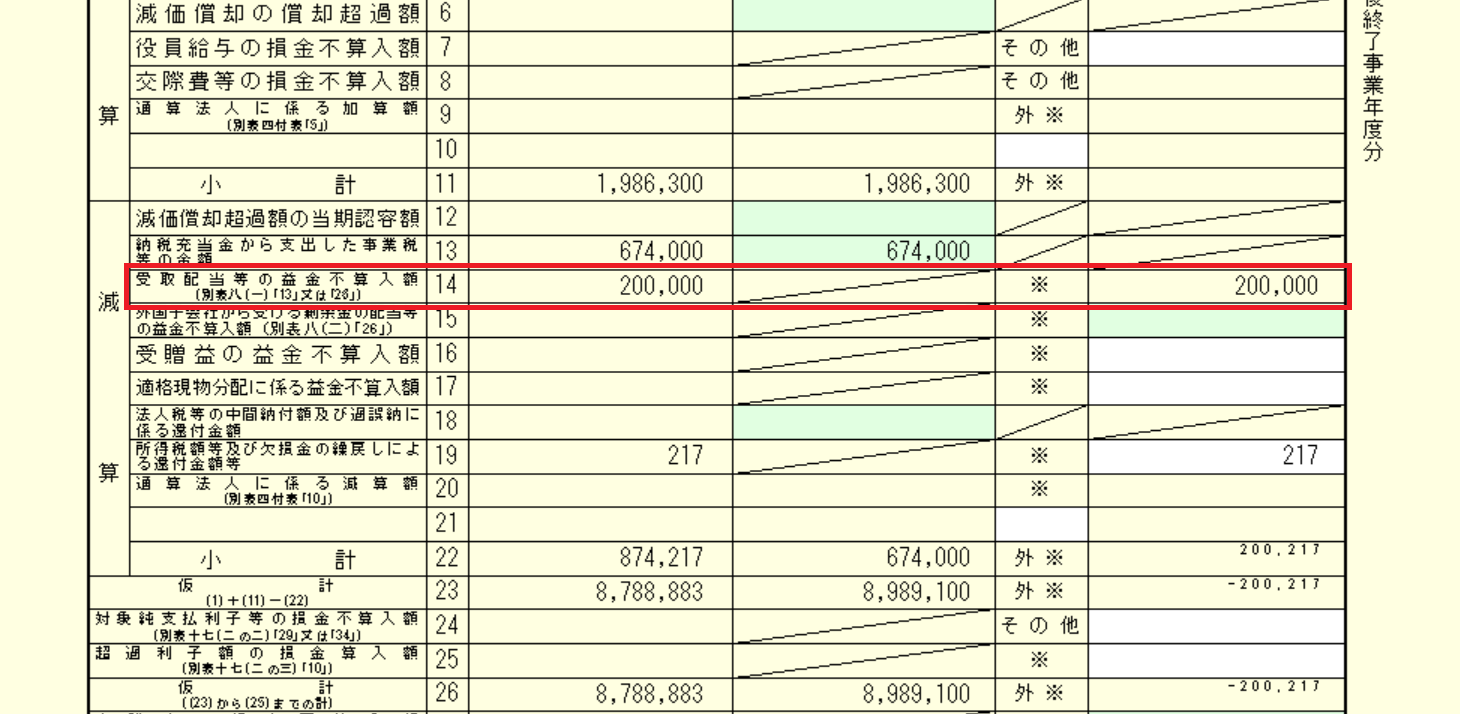

法人税 配当 コレクション その他株式

-

商品説明・詳細

-

送料・お届け

商品情報

残り 1 点 16,632円

(197 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月29日〜指定可 (明日17:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥291,510 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

背負うベルト 一箱

背負うベルト 一箱

13,244円

-

バイク ミラー パーツ

バイク ミラー パーツ

17,864円

-

ディアナ コート 八雲 桜樹

ディアナ コート 八雲 桜樹

18,942円

-

名古屋駅 服 安い アラフォー

名古屋駅 服 安い アラフォー

16,170円

-

iv タンクトップ

18,942円

-

ローソン ショルダー バッグ

ローソン ショルダー バッグ

17,864円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

12,474円

-

25,102円

-

12,320円

-

22,946円

-

17,248円

-

13,244円

-

19,558円

-

27,104円

-

22,792円

-

14,168円

あすな会計事務所 東京都千代田区|会計税務情報

完全子法人株式等の配当に係る源泉徴収制度の見直し | 税理士法人山田&パートナーズ

節税対策】受取配当等の益金不算入 - 筒井一成税理士事務所

株主対策・資本戦略で知っておきたい法人税・所得税の知識 | コラム | 税務会計経営情報サイト TabisLand

クイックに理解する「みなし配当」

完全子法人株式等の配当に係る源泉徴収不適用制度 | 青山財産トピックス | 青山財産ネットワークス

みなし配当とは|税務メリットとM&A・事業承継での活用

受取配当等の益金不算入の注意すべきポイント① | 課税関係を考える

No368】子会社から支払いを受ける配当等の見直し~令和4年度税制改正~ | 税理士法人FP総合研究所

受取配当等の益金不算入制度の見直しについて|高野総合会計事務所

クイックに理解する「みなし配当」

望月会計事務所 – » 法人税における受取配当の取扱い

クイックに理解する「みなし配当」

受取配当等の益金不算入制度 国税庁より注意喚起 | 税務情報