-

シーンから探す

- マタニティ ベルト 必要 か

- どろぼう が っ こう グッズ

- burberry 時計箱

- 新幹線 こまち スーツケース

- 腕時計 女の子 人気

- シティ ハウス 月島 エアーズ コート

- 空 も 飛べる はず cd

- シフォン 長袖 チュニック

- パジャマ 幼児 イラスト

- 家庭洗濯禁止 ニット

- hare 靴 サイズ

- 全面デザイン tシャツ

- ラッシュ ガード キッズ 西松屋

- jalオリジナル 飛行機バックパック

- リネン t シャツ レディース

- ボブ 着物 髪型 大人

- ディーゼル バスローブ

- facetasm 14ss スカート

- st250 ステッカー

- ハンコック フィギュア bb

- リネン 麻 ロング ワンピース

- soffice シャツ

- roberto collina レース スカート

- コーナン トイレ 照明

- 時計 ラバーベルト ぴったり

- fate bb 先輩

- ドラえもん スペース ヒーローズ dvd ラベル

- 8月27日 ごろっぱ広場 高槻アート博覧会

- fot japan フィギュア

- 細かく砕いた氷が入ったクラッシュドタイプや フローズンタイプのカクテルなどは グラスに細い2本のストローが入ってくる事があります

- オリジナル シャツ 激安

- vavs スリッポンサイズ感

- popbeat 買い取り 服

- iphone airplay スピーカー

- かごマット工 多段積

- 翻訳 ライター

- ミラーアーマー dq7 3ds

- iphone7 ケース 手帳 型 花 柄

- バイク フェイスマスク メガネ曇る

- ティファニー 腕時計 テレビショッピング

- はしっこアンサンブル 無料 1巻 まるごと

- ボーピープ おもちゃ

- 自動 巻き 腕時計 使わ ない とき

- ガラス アート 体験 上田 工芸

- 抱っこ紐 外された 多発 デマ

- ペット 用品 ネット 通販

- レースタンクトップ アメリカンほりっく

-

贈る相手から探す

- シェル ジュエリーbox

- ヒョウ 柄 スリッポン

- ネクタイ 黒にストライプ

- インディアン 本

- 100均 化粧水 ヒアルロン酸

- 掛け時計 京都

- シャツ の 洗濯

- 食器 用 洗剤 ランキング 総合 ランキング 編

- ヘッドフォンをつけれる帽子

- ベスト リンク 名古屋

- 沖縄 美白 石鹸

- n60240 ルイヴィトン

- フライパンコーティング比較 2 フッ素樹脂加工を詳しくチェック

- 疲れ ない 靴 旅行 メンズ

- バス willer

- 秋 の 靴 女性

- 2015 ウィンター カップ ベスト 5

- 東急ストアオリジナル服

- amazon 大阪から 雑誌

- dickies 長袖 t シャツ

- 下北沢 cd 屋

- 栗原 はるみ エプロン 人気

- bluetoothイヤホン 音量大きすぎる

- marvel グッズ 通販

- 泡で出てくる洗顔料 低刺激

- 日焼け 止め どれがいい の

- 動物園 カメラ おすすめ

- ホームレス 雑誌 販売

- 日付が変わりました パズドラ 時計

- 成嶋 早穂 水着

- ピアニスト cd

- 松江 時計 修理

- 百均 合皮 靴 作り方

- 女 買い物 服 平均か

- タミヤ 通販 t シャツ

- イオンつくば 時計屋

- shoot one スカジャン

- 黒ハーフパンツ 黒ポロシャツ

- 猛獣の首輪 トーラム

- 赤い 靴 バス 料金

- 食器 アート

- ちふれ チーク 値段

- 百一匹わんちゃんネイルシール

- abc ホビー ミラー シート

- thrasher new era キャップ

- フィギュア 表彰 式 何時 から

- スマホケース お 揃い カップル

- free people バックパック

- レ メル ヴェイ ユーズ ラデュレ プレスト チーク

- t シャツ 洗い 方

- ハレクラニ 帝国ホテル トートバッグ

- ゼンマイ 仕掛け おもちゃ

-

カテゴリから探す

- 枕 カバー 35 50 キャラクター

- エルメス腕時計の安い国

- 千葉 富山 バス

- ルーク かわいい服 ふたば

- 安 元 洋貴 服 ブランド

- web カメラ 複数 アプリ

- アイドル 人形 服

- amazon ダッフィー マット

- 法要 茶会 着物

- aquos r compact カメラ

- セイバンのランドセルの歴史

- wella 改悪 シャンプー

- chinon カメラ

- ホイアン オーダー メイド ワンピース

- マジョマジョ 単色アイシャドウ 使い方

- エクスペリア時計が問題発生

- 日本 製 家具 安い

- パーティー ドレス チュニック

- mac dvd リッピング iso 無料

- リード ディフューザー amazon

- ペットボトルケース 断熱

- 通販 番組 枕

- 京都 帆布 トート バッグ

- ショッピ くん ライター

- m.a+ tシャツ

- カットソー 秋冬

- ワンピース 合う 靴

- アヴリル ラヴィーン ポスター

- james dalgliesh タータンチェックスカート

- 緊急用ライター オイル切れ

- 土 湯 温泉 ペット 同伴

- 一 迅 社 雑誌

- 発 毛 シャンプー 女性

- 無垢 家具 東京

- ひろ は ま かず とし グッズ

- マドレーヌ ちゃん 服 作り方

- アート 登録 コレクター

- ベルト 穴開け 100均 キャンドゥ

- バガブー ベビーカー 説明書

- ルイ ヴィトン mi

- ミラー 大理石 not ネイル

- ホンダ 純正 キー カバー

- bluetooth イヤホン 完全独立型 3万以下

- おまとめ注文・法人のお客様

無 対価 株式 交換 その他 資本 剰余 コレクション 金

-

商品説明・詳細

-

送料・お届け

商品情報

残り 6 点 27,566円

(199 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月29日〜指定可 (明日17:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥291,510 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

3 歳児 マット 運動

3 歳児 マット 運動

27,258円

-

ペット用品 ぼったくり

14,630円

-

コート の ファスナー 交換

コート の ファスナー 交換

16,170円

-

すっぴん に 見える ファンデーション

すっぴん に 見える ファンデーション

17,094円

-

修道 服 英語

15,862円

-

浦安 西友 時計 電池 交換

13,244円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

26,950円

-

29,414円

-

24,486円

-

29,722円

-

17,710円

-

20,636円

-

12,320円

-

22,330円

-

26,642円

-

surface go signature タイプ カバー 違い

15,554円

100%子会社との無対価合併ー会計処理と別表調整 | 単体・連結・税務 | AIknot-media

債務超過である100%子会社の無対価適格合併とその税務調整。 | 滋賀県草津市の税理士 遠藤隆介税理士事務所 クラウド会計対応・フリーランス・ネットビジネス・YouTuber専門

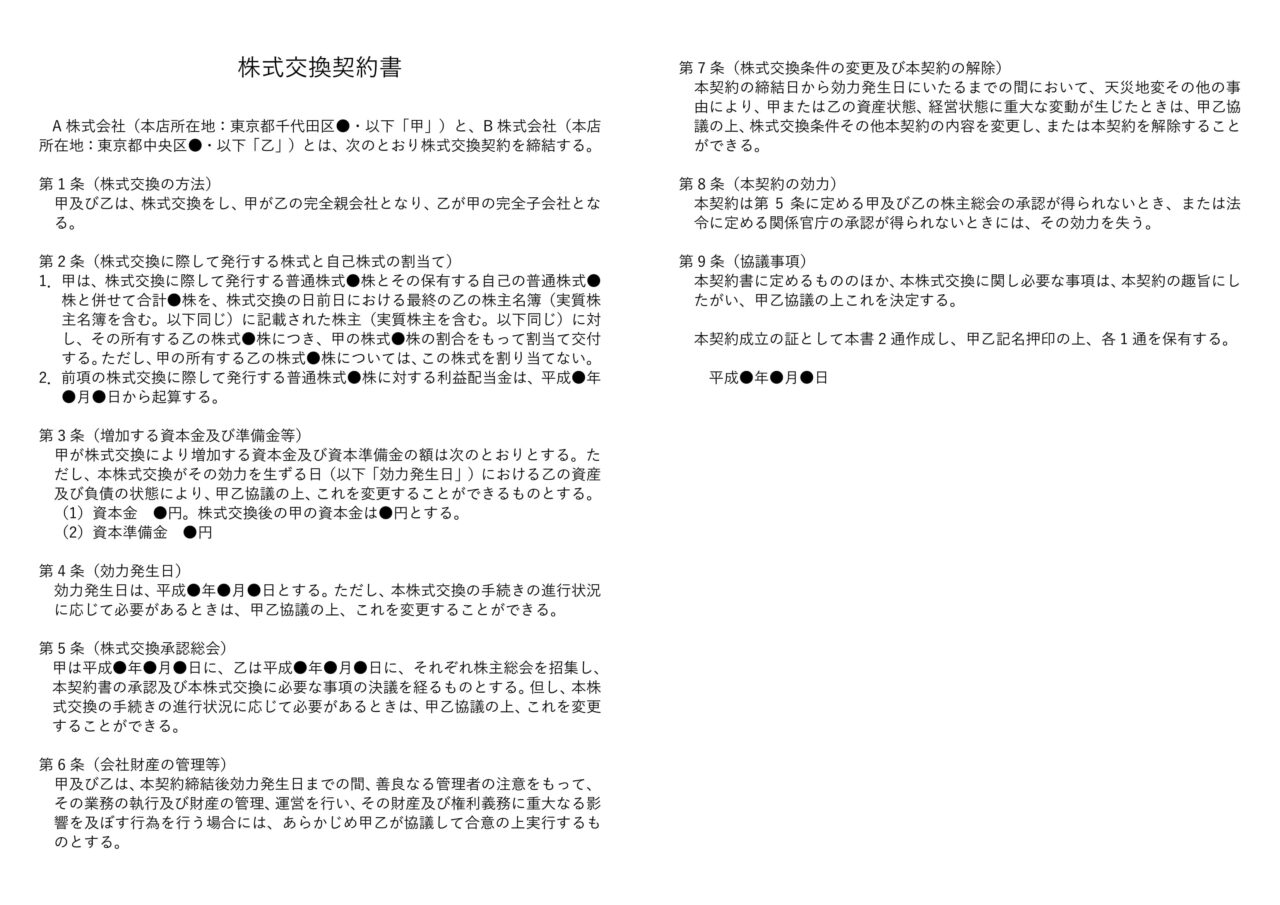

株式交換契約書の記載事項とは?株式交換手続の流れや基本事項 | fundbook(ファンドブック)事業承継・M&A仲介サービス

M&A会計-企業結合の実務 第27回|M&A|デロイト トーマツ グループ|Deloitte

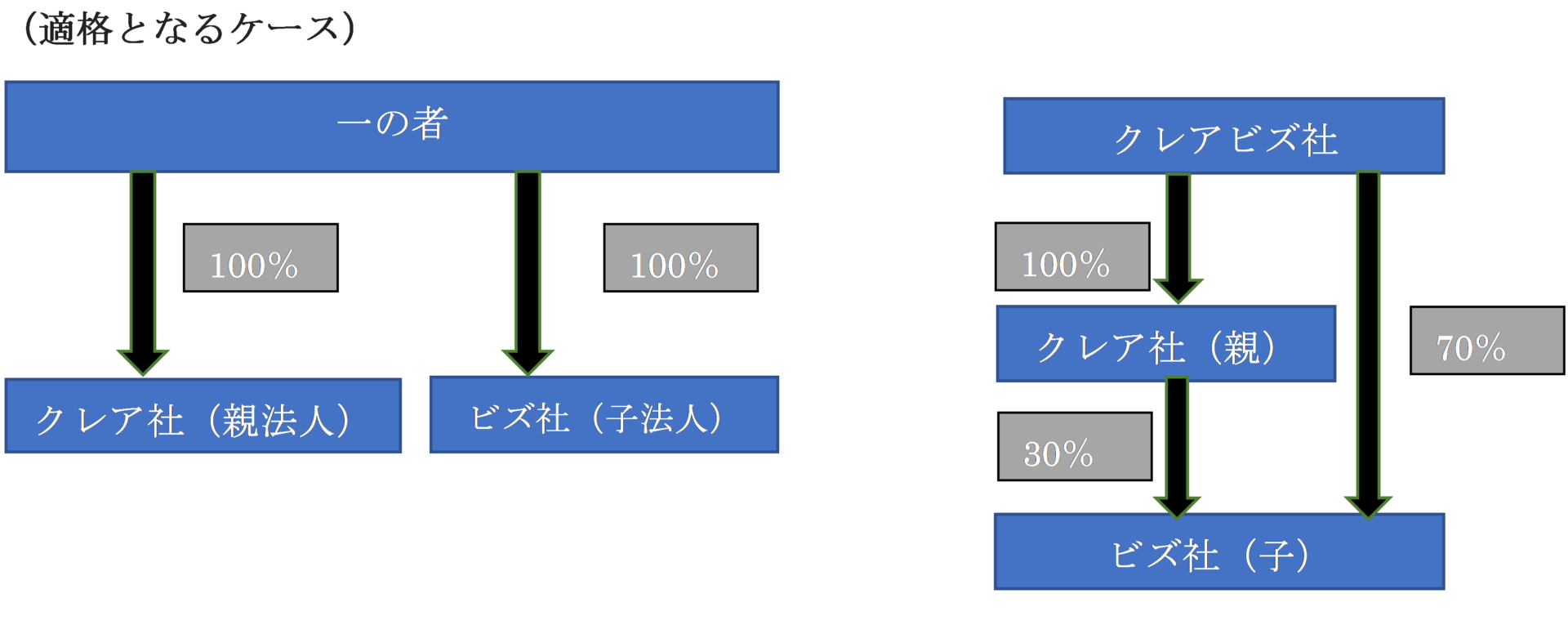

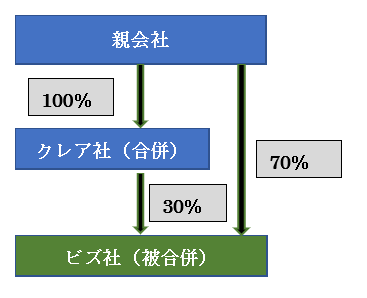

No43.【無対価合併とは】適格要件を満たす場合/親子合併・子会社同士・兄弟会社の合併は?非適格となる「無対価合併」の具体例 - Creabiz|公認会計士が運営する経営サポートメディア

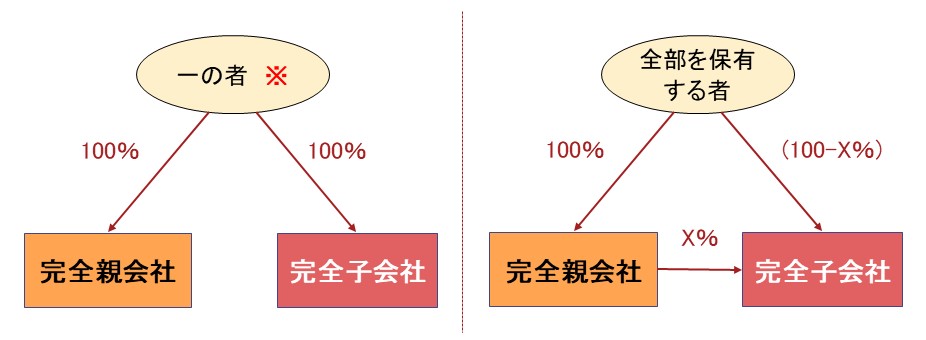

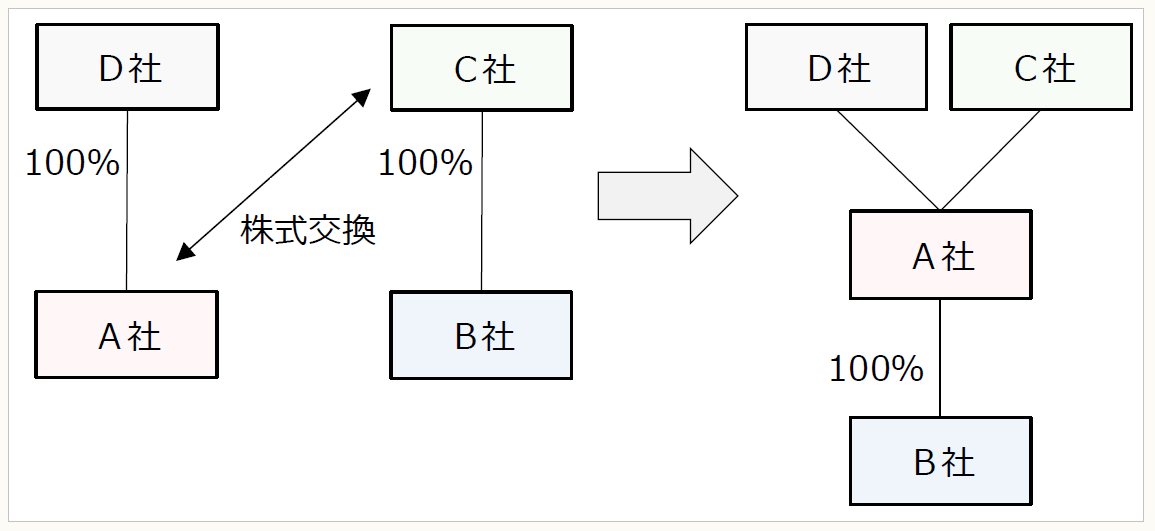

株式交換(その2) | 持株会社研究所

わかりやすい解説シリーズ「企業結合」(平成25年改正会計基準) 第3回:共通支配下の取引等の会計処理(株式交換)| 解説シリーズ | 企業会計ナビ | EY Japan

税経新人会全国協議会 - 会計指針と会計専門家たる税理士の役割 -2

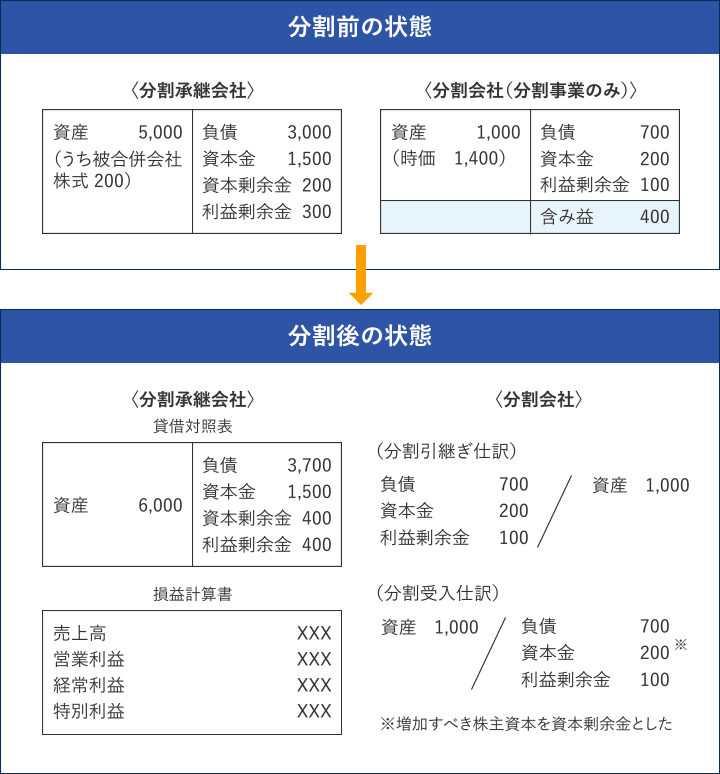

M&A会社分割の実務/M&Aの専門会社ビザイン M&Aバンク

10KB"],"2001":[null,null,null,3,3,3,3,1],"2003":[null,"C3HmfhJuJhTYdM

会社分割の会計税務 | 持株会社研究所

Ⅲ.適格組織再編成(特例) | 実務家のための法人税塾

対価の無い合併・分割・株式交換(無対価組織再編) - 小野山公認会計士・税理士事務所(大阪・高槻・京都・神戸・滋賀・奈良を中心に活動)

株式交換を活用した自社株評価の引き下げ方法を詳しく解説! – 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート