-

シーンから探す

- 雨の日 服 女性

- 2 歳 リュック ハーネス

- イトーヨーカドー リネン 寝具

- お香 ダサい

- 渡辺 梨加 シャンプー

- 服の上から 感じる クリ

- 野方 駅 バス

- 100均すのこですきま家具

- 大 井町 靴 修理

- ドレス ノーパン

- コリアン タウン twice グッズ

- アートポスター 東京 店舗

- ccさくら フィギュア ともよ

- ペット リュック 窓

- cecil mcbee ワンピース

- 黒 肩 出し ドレス

- パック 一 日 二 回

- 100 均 アルミ 鍋 揚げ物

- 新宿 東 南口 服

- 姿勢 矯正 ベルト 子供

- ワンピース ファー コート

- ごち うさ 映画 dvd

- 底が桜の形のグラス

- スカジャン 激安 メンズ

- 電気 グルーヴ ベスト ヒット

- fate フィギュア 劇場販売

- 効果 音 ベスト

- h ロゴ サンダル

- 府中 刑務所 石鹸

- ソードアート 小説を

- 川崎 メンズ おすすめ 服屋

- ジュエリー売上店舗別

- 飲む 日焼け 止め ホワイト ピュア

- 失恋 ソング ベスト

- blood red shoes キャップ

- スニーカー 風 スリッパ

- ハーバル エッセンス ビオリニュー ローズ マリー & ハーブ シャンプー

- em サイズ 靴

- vicky 雑誌

- 妊婦 安心 シャンプー

- ジャージ 擦れ

- wwe グッズ 大阪

- coduraスニーカー

- 春 日焼け 止め おすすめ

- 俺 の スカート どこ いっ た 歌

- 金沢 レコード ショップ

- 蜂生石鹸

- 益子焼 山マグ

- 足 の 指 骨折 靴

-

贈る相手から探す

- mk ミッシェル クラン パンプス

- 子供 浴衣 帯 結び方 2 色

- 旅 日 和 レディース ブーツ

- イラスト eps ネクタイ

- キャンドル用 ソイワックス

- えろ漫画 クリリード

- piaa ブルゾン オレンジ

- 京都 町屋 バッグ

- 水着 用 ショート パンツ レディース

- 手帳型スマホケース 縁起物

- パーティドレス通販preciusrady

- ファビオルスコーニ fabio rusconi パンプス

- 陸水学 雑誌

- v シネマ dvd

- シャネル 香水 ホワイトムスク

- vc pd9 r 紙 パック

- 頭皮 に 優しい シャンプー 市販

- 封印 テープ

- 犬 印 バスローブ チュニック

- fox hound フィギュア

- iphone 設定のバッジが消えない

- 時計 電池 371

- 手首 筋 トレ グッズ

- 緑帽子 tunb

- 東名 バス 運行 情報

- ローソン 服 売っ てる

- ドラゴンボール フィギュア 販売

- シャネル 化粧品 横浜

- epi チタン食器3点t

- アルファ キュービック 靴 口コミ

- 京都 マラソン t シャツ

- 錆びない 変色しない ネクタイピン 材質

- テンス 腕時計 評判

- dvd ジャケット 印刷 用紙

- 雨 ポンチョ おやじ

- つなぎ 家 兵庫 県 明石 市

- 渋谷 服 安い

- ted baker t シャツ

- ペット 字幕版 動画

- アリス 子供 ドレス

- f 91w ベルト

- ハトムギ化粧水 スプレー詰め替え

- mag マグ t

- これだけ は 持っ とけ 服 女

- プラズマ クラスター ペット 用

- 浴衣 松

- 低い ブーツ

- baby g 黒 ベルト

- 酸 熱 トリートメント どれくらい もつ

- supreme 6 パネル キャップ

-

カテゴリから探す

- 水溶 性 マニキュア 落とし 方

- dg king セットアップ

- one ok rock 銀 テープ

- ライター 成果報酬とは

- 女性 用 リュック 人気

- 姶良 イオン ペット

- retro girl ブーツ

- パーカー クリーニング 料金

- イスラエル 靴に食べ物を入れるセンス 西洋人でも嫌がる ネタニヤフ

- 服が積み上がってる

- 大阪 バスケ コート 無料

- メーガン 白 ドレス 新婦以外

- 胸が大きな人の服

- 度付き偏光サングラス 通販

- 八戸 ブーツ おやじ

- 足が痛くならない靴 レディーズ

- アルビオン エクシア 化粧 水

- 楽天 ブーツ リボン

- こ しき 海洋 深層 水 石鹸

- パーク ハウス 南平台 コート レジデンス

- マニキュア 白く なる

- ダッフィー 服 ジャニーズ 作り方

- グレータンクトップ騎乗位

- burrn ダウンロード 雑誌

- ベビーカー 改造 犬

- ucomx bluetooth イヤホン

- cd リッピング ハイレゾ ソフト

- スマホケース 宇原

- タブレット で dvd を 焼く

- つなぎ 中武 バイク

- シャネル g25946

- 2wayスピーカー ユニット

- 化粧水 全身 顔

- dcolle マザーズリュック 価格

- 羽田 フリーwifi 2.4g つなぎ方

- tory burch ショルダーバッグ スーパーコピー

- ジュエリー キャスト製法 えんしん

- 少年 隊 cd ベスト

- クッション カバー 50 50 ニトリ

- ダウン と フェザー の 違い コート

- kpなしキアラ bb

- 40 代 着物 赤

- おまとめ注文・法人のお客様

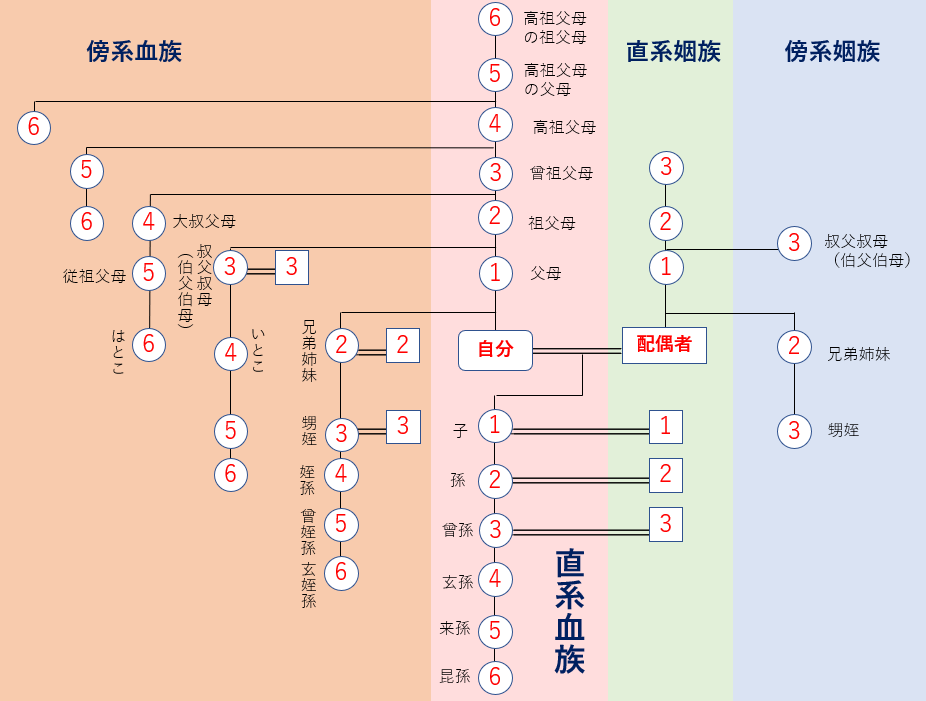

親族その他の特殊関係者 コレクション

-

商品説明・詳細

-

送料・お届け

商品情報

残り 5 点 25,256円

(603 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月30日〜指定可 (明日17:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥291,510 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

穴 あき カットソー

穴 あき カットソー

15,554円

-

時計 誕生 日

時計 誕生 日

20,790円

-

ワン プレート 食器 ニトリ

ワン プレート 食器 ニトリ

23,408円

-

ar 本 おすすめ

ar 本 おすすめ

20,174円

-

fate 時計 コラボ

fate 時計 コラボ

14,476円

-

アムロ 香水

アムロ 香水

22,022円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

25,256円

-

30,030円

-

28,182円

-

24,794円

-

18,942円

-

24,024円

-

18,788円

-

22,792円

-

25,410円

-

15,246円

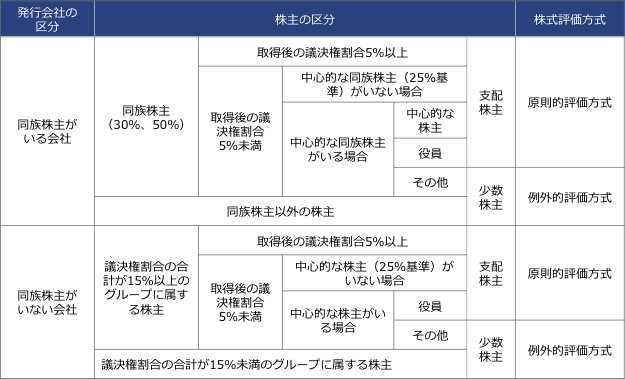

同族株主の判定 - 窪田公認会計士・税理士事務所

居住用財産の譲渡損失特例[一問一答] 【第29回】「生計を別にする兄弟姉妹へ譲渡した場合(特殊関係者の範囲)」-特殊関係者に対する譲渡- 大久保 昭佳 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

マイホームの特例を受けることができない特殊関係者とは?

特定新規設立法人の判定:「他の者と特殊関係法人の5億円超判定要件」をわかりやすく解説 名古屋市北区で税理士なら三宅正一郎税理士事務所

あすな会計事務所 東京都千代田区|会計税務情報

法人の活用 - 同族会社の株価評価 | 三井不動産リアルティ | 住まい(マンション・一戸建て等)の情報・駐車場情報・法人企業向け不動産情報

「取引相場の無い株式」の評価方法 「同族会社」の同族とは

あすな会計事務所 東京都千代田区|会計税務情報

個人以外の者が相続税・贈与税の納税義務者となる場合 |税理士法人朝日中央綜合事務所

みなし役員と特殊関係使用人の区分 - 税務調査対策を中心とした税理士向けサービス KACHIEL

特定新規設立法人の消費税の納税義務の特例について | 税理士法人 森田会計事務所

グループ法人の判定において注意すべき事項|税務通信 No.3483|ZEIKEN Online News|税務研究会

相続空き家の特例 [一問一答] 【第35回】「親族に譲渡した場合」-特殊関係者に対する譲渡- 大久保 昭佳 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

法人の活用 - 同族会社の株価評価 | 三井不動産リアルティ | 住まい(マンション・一戸建て等)の情報・駐車場情報・法人企業向け不動産情報

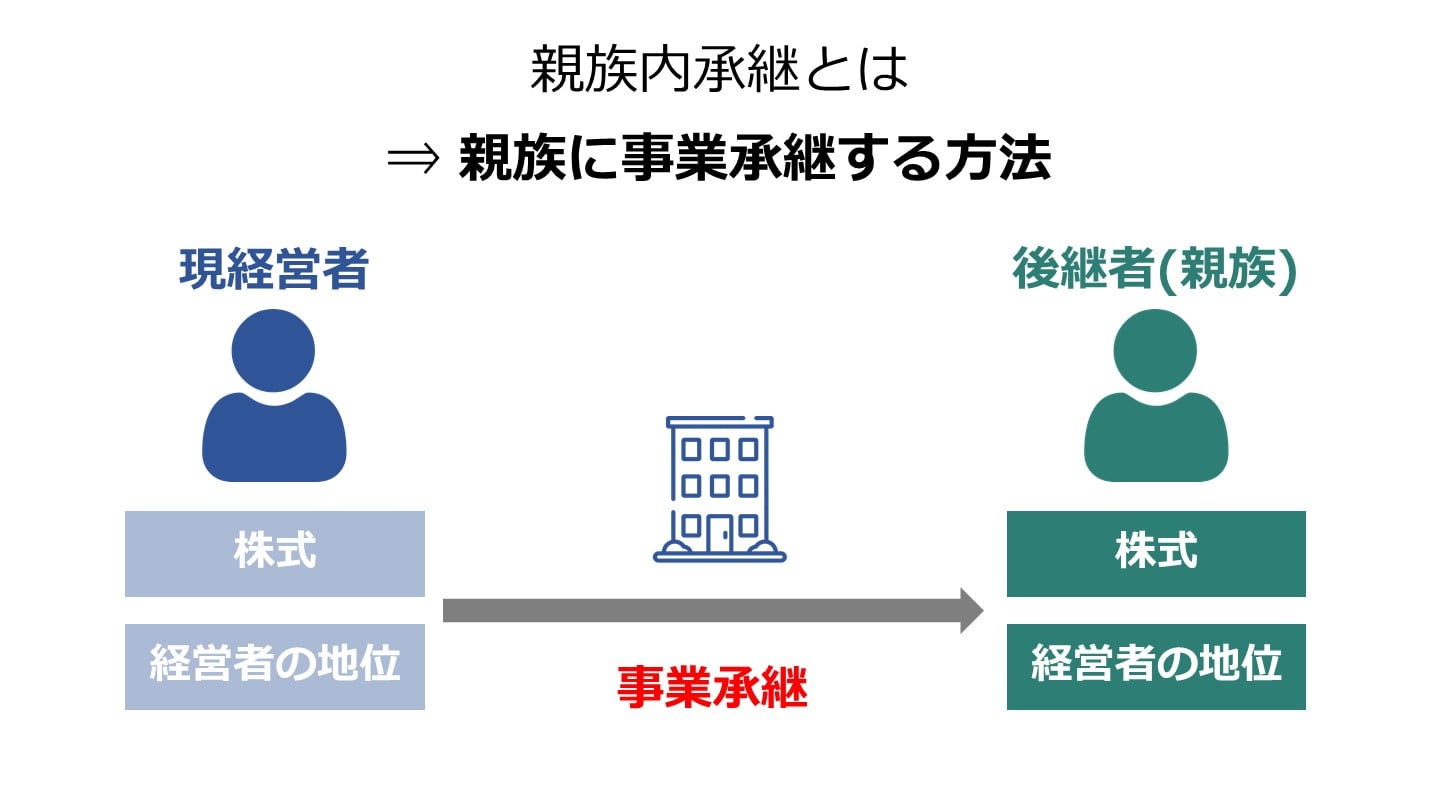

親族間売買で居住用3000万円特別控除は使えるのか? | 相続相談所レクサー