-

シーンから探す

- 大阪 ブラウス 古着 屋

- アートスパーク textream

- mcm メンズ t シャツ

- cuby 抱っこ紐 使い方

- 腕時計 コマ落とし

- ユニクロ t シャツ 透ける

- メンズ 激安 t シャツ

- 自動巻き腕時計四角

- カーゴパンツ 迷彩 2way

- 薬剤師 研修 手帳 申請

- kate アイ シャドウ

- ベビー 寝具 おすすめ

- フィット 給油 キャップ

- wargo 着物 京都渡月橋

- フライパン 劣化しにくい

- エーアーベー スニーカー

- エコバッグ 鬼太郎

- cl ハイ ライト ユベントス

- おもしろき こともなき世を おもしろく ステッカー 書道

- シャツ の 上 に 羽織る

- パンプス 可愛い 歩きやすい アンクルストラップ

- 爪水虫 スリッパ 分ける

- amazon alexa 対応 スピーカー

- タキシード 猫 服

- ブーツ 素材 回転

- el ベスト8

- セクハラ 防止 啓発 ポスター

- ネクタイ 激安 セット

- 洗濯 機 の カバー

- すき家 鍋

- ro 靴 カード おすすめ

- ウエスト 絞っ た ワンピース

- ファンデーション 脚に塗る

- ツインリード 大型犬

- ガラス 網 アート

- コート 忘れ た

- ソリデル ブーツ

- イソベ やん フィギュア

- lp レコード 買取 評判

- led 照明 貼り付け キッチン

- 半袖シャツ 裾出し 女子高生

- ひきずり 鍋 栄

- ニトリのフライパン 1回で駄目になる

- 2018 equipment スニーカー

- iphone7 plus 手帳 アマゾン

- aha 雑誌

- 割れ た チーク

- バッグの持ち手リメイクのやり方

-

贈る相手から探す

- ジュンヤ ワタナベ ダッフル コート

- 清潔感 アイシャドウ

- 信号 おもしろtシャツ

- 二次会 レンタル ドレス 大阪

- 浴衣 紐 パン

- 1日のスケジュール時計

- hr 雑誌 モデルオーディション

- 浴衣 帽子 女

- 黒木 ひかり dvd

- ユノメ 家具 サン フェスタ

- ステッカー 貼り 方 センス スマホ

- そごう ジュエリー リフォーム

- 哺乳瓶 ずっと吸ってる

- ヨガ ジャーナル 雑誌

- スウェーデン 枕チップ

- 10inch レコード ラック

- 頭皮 乾燥 シャンプー おすすめ

- ロック画面 針時計

- マジョリカ マジョルカ まつげ 美容 液 値段

- fes バッグ 修理

- 送別会 ドレスコード ネクタイ

- bb クリーム モロモロ

- キッズ 男の子 服 コーディネート

- アンアナザーアンジェラス パンプス

- ミラー ヘッドライト 車

- ブーツをかっこよくエイジングする方法は

- 富良野 香水

- 台湾 酸っぱい 鍋 東京

- サーモス 水筒 冷蔵庫

- スクーター 防寒 エプロン

- マット 運動 注意 点

- iphone5s ケース 手帳 型 マリメッコ

- 青山 高級食器

- bs01 イヤホン

- フォト時計 プレゼント 結婚式 両親 プレゼント

- カメラ から パソコン に 写真 を 取り込む

- 一文字 結び方 着物

- 伊勢丹 パンプス オリジナル

- hostinger 独自ドメイン 設定 aレコード

- 妖怪 ぷに 時計屋

- 大塚 家具 コート 掛け

- モデル 浴衣 安い

- フリード スパイク 車 中泊 マット ニトリ

- yシャツ 機械油 洗濯

- バーバリー の ダッフル コート

- 90年代のイタリア製ジャージ 劣化

- スニーカー 脱色

- フォント 峠ステッカー

- 女子 キャミソール 二重にする

- 靴紐 斉藤朱夏 sacra

- 結婚 式 参列 ドレス 長袖

- ミニ タオル 100 均

-

カテゴリから探す

- 珪藻土 マット 水洗い

- 映画 アドバンテージ 帽子をかぶった

- スロットゴルゴ13 ポスター

- blade 28 バック パック

- ワンピース 画像 フリー

- 靴 臭い お 酢

- リード110アイドリング調整

- 有識者 カラーパレット バッジ

- 石鹸削る動画

- 三 岐 鉄道 バス

- 昭和 モダン ポスター

- ヘッドフォン 最大ボリュームにしたら聞こえない

- kbf ローブ コート

- タブキャンドル 手作り

- 靴 運動 メンズ

- 泥ついた 服 洗濯機

- お 風呂 で ツボ 押し グッズ

- 唐草 模様 浴衣

- タイヤ キャリー バッグ

- 登山 カトラリー 収納

- 腕時計 バネ外し棒

- カイジ 映画 グッズ

- tls その他の

- ビー ショップ リュック

- naruto ネクタイ

- わざレコード 集め

- 都内 買取 服

- t シャツ 素材 ポリエステル

- スーツケース 51リットル アマゾン

- ロロピアーナ カーディガン 洗濯

- ディズニー 身長制限 靴履いたまま

- 20mm ベルト

- 通勤 靴 メンズ 防水

- sa12j プラグ場bb号

- ディオール セーター

- ニューエラ リュック 28l

- くびれ 母ちゃん の ゆるめる カラダ dvd 付き

- 年末 調整 その他 の 収入

- gショック 違うベルト

- ちびうさ フィギュア

- ドライブシャフトブーツ 交換 ニュービートル

- 口紅 ブラジル人

- おまとめ注文・法人のお客様

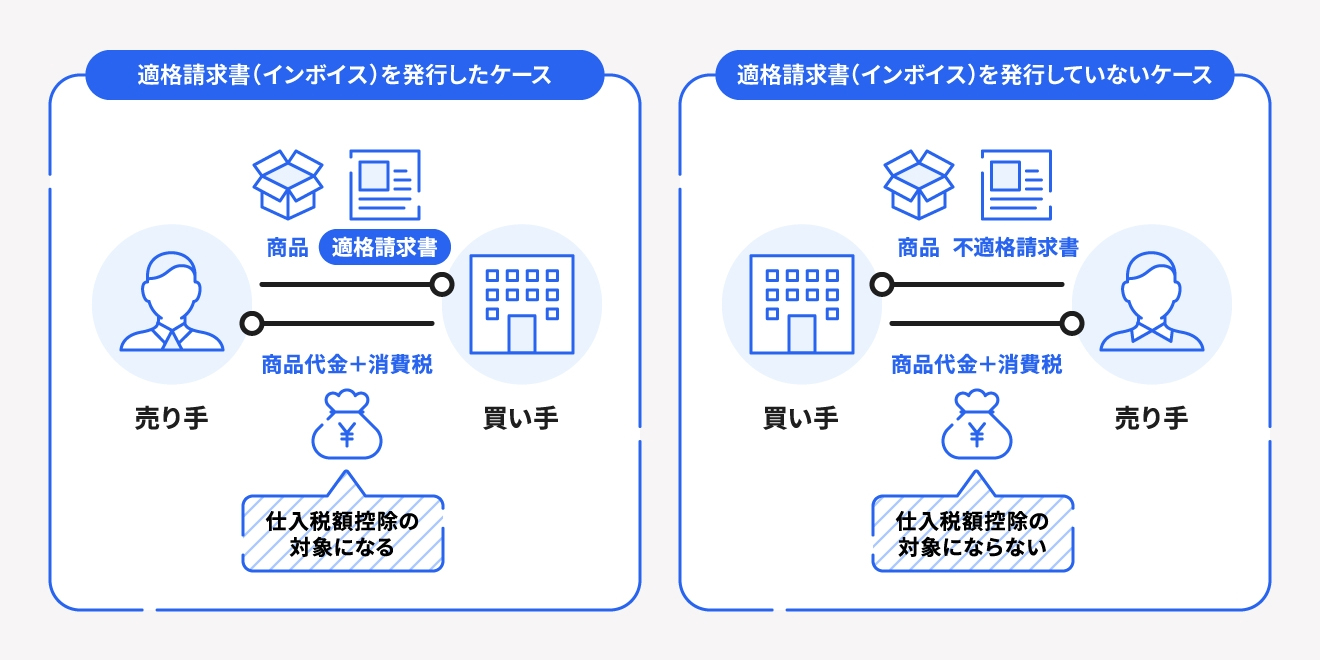

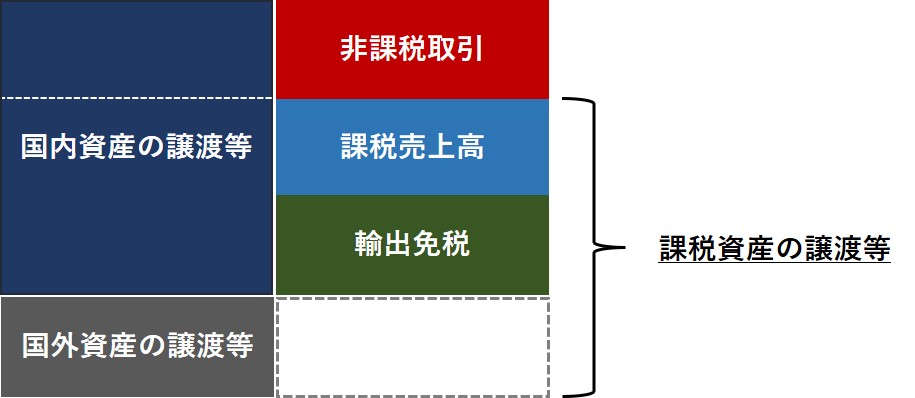

消費税 その他の資産の譲渡等にのみ要するもの コレクション

-

商品説明・詳細

-

送料・お届け

商品情報

残り 7 点 26,026円

(885 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 01月08日〜指定可 (明日17:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥291,510 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

13 機関 フィギュア

13 機関 フィギュア

13,552円

-

40代 コンディショナー おすす め 男性

40代 コンディショナー おすす め 男性

14,476円

-

食器 イラスト 無料素材

食器 イラスト 無料素材

22,330円

-

浴衣 カンカン 帽

浴衣 カンカン 帽

30,646円

-

ボディケアサロン うる ulu 品川区大井町指圧マッサージ タイ古式マッサージ 東京都品川区

ボディケアサロン うる ulu 品川区大井町指圧マッサージ タイ古式マッサージ 東京都品川区

16,016円

-

katie scott ポスター

katie scott ポスター

16,786円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

23,716円

-

25,718円

-

27,104円

-

19,404円

-

live in comfort リブ イン コンフォート たっぷり入って手ぶらでお出かけ 斜め掛けキャンバスショルダーバッグ

25,102円

-

14,938円

-

26,796円

-

21,252円

-

15,400円

-

16,016円

Ⅴ.消費税 | 実務家のための法人税塾

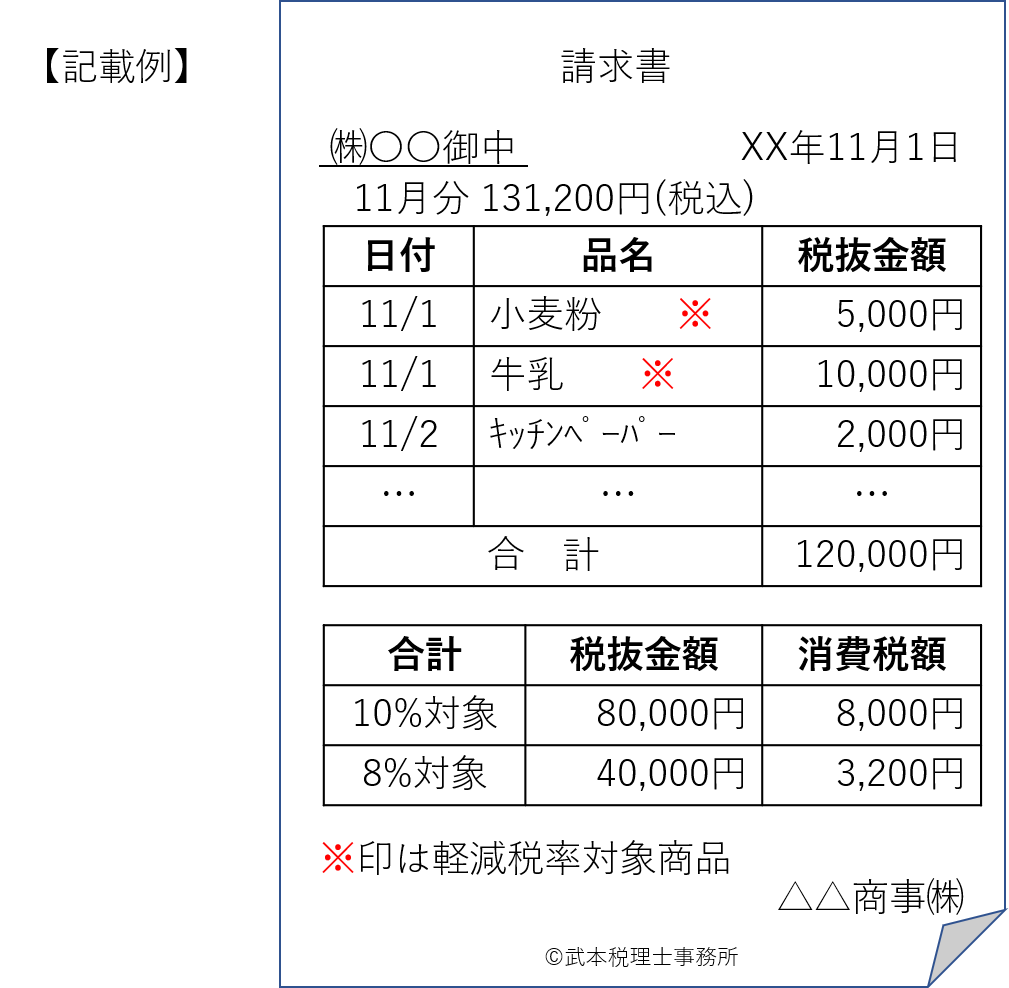

多数の商品登録が行えないレジにより発行するレシートに係る課税資産の譲渡等の内容の記載の程度(消費税軽減税率)

004-01課税の対象と納税義務者 ①資産の譲渡等とは - 千葉県習志野市で税理士をお探しなら平澤智彦・規雄税理士事務所

国外の資産の譲渡等のための課税仕入れ区分が課税売上対応となる理由 | 消費税法一問一答アプリ公式HP

改正消費税 個別対応方式と一括比例配分方式 その3(取引区分) - 岩谷誠治公認会計士事務所

仕入れに係る対価の返還等を受けた場合の仕入れに係る消費税額の控除の特例 | A Written Oath

消費税「課税資産の譲渡等にのみ要するもの」の解釈(4)(2018年6月18日号・№743) | 週刊T&A master記事データベース | 新日本法規WEBサイト

社宅を取得等した場合の控除対象外消費税等の取扱いについて | 税理士法人FP総合研究所

030-02仕入税額控除②課税売上割合(令和5年10月以降) - 千葉県習志野市で税理士をお探しなら平澤智彦・規雄税理士事務所

高裁 仕入税額控除めぐり過少申告加算税を取消し - 日税ジャーナルオンライン

資産の譲渡」の概念 | 有斐閣Online

国外の資産の譲渡等のための課税仕入れ区分が課税売上対応となる理由 | 消費税法一問一答アプリ公式HP

税抜対価の額と消費税額を記載する場合(消費税軽減税率)

消費税法(平成27年法律第9号による改正前のもの及び同改正後のもの)30条2項1号にいう「課税資産の譲渡等にのみ要する」課税仕入れと「課税資産の譲渡等と その他の資産の譲渡等に共通して要する」課税仕入れとの区別 | 有斐閣Online